Honorarfalle OP-Set

Artikel vom 01.06.2022

Berechnungsfähige Materialkosten eines OP-Sets im Zusammenhang mit einem OP-Zuschlag

Chirurgische Eingriffe, insbesondere die operative Entfernung von (Weisheits-)Zähnen bzw. implantatchirurgische Eingriffe, sind aus der heutigen Oralmedizin nicht mehr wegzudenken. Sie lindern nicht nur akute Beschwerden, sondern können Patienten auch wieder zu festsitzendem Zahnersatz verhelfen.

Derartige Eingriffe erfordern nicht nur hohe Hygienestandards, sondern setzen einen enormen Einsatz von einmalig verwendbarem Verbrauchsmaterial voraus. Doch welche Materialien können im Zusammenhang mit einem OP-Zuschlag aus der GOZ oder GOÄ zusätzlich berechnet werden?

Grundlage der Berechnung allgemeiner Praxiskosten, wie z. B. Sprechstundenbedarf, bildet der § 4 Abs. 3 GOZ. Dieser regelt, dass alle Kosten bei der Erbringung einer zahnärztlichen Leistung aus der Gebührenordnung für Zahnärzte mit der Berechnung der Gebührennummer abgegolten sind. In den Allgemeinen Bestimmungen der GOZ (z. B. GOZ Teil D = Chirurgische Leistungen) sind die zusätzlich berechnungsfähigen Materialkosten bestimmt. Weitere Hinweise geben die Bestimmungen der einzelnen Abrechnungsziffern (z. B. GOZNrn. 0090/0100, 4110, 9090, etc.). Andere als zuvor genannte Berechnungsmöglichkeiten für Verbrauchsmaterialien sieht die GOZ nicht vor.

Eine korrekte Berechnung der Materialkosten setzt eine gute und vollständige Dokumentation nicht nur des Behandlungsablaufs, sondern auch der Verbrauchsmaterialien voraus. Nur so können Honorarverluste vermieden werden. OP-Protokolle mit entsprechenden Ankreuzfeldern können das Praxisteam hierbei aktiv unterstützen.

OP-Zuschläge nach der GOZ

OP-Zuschläge nach der GÖA

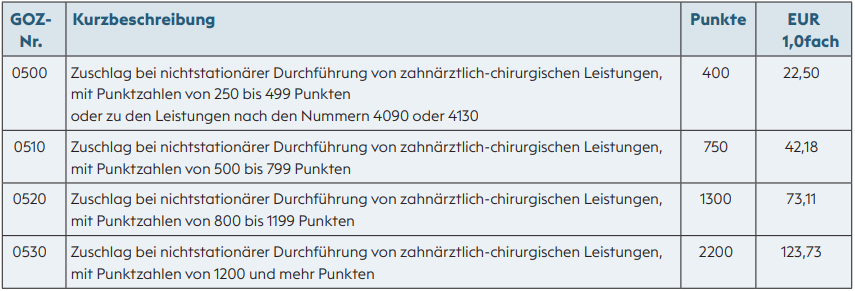

Teil L Abs. 1 der Allgemeinen Bestimmungen der GOZ:

„Bei nichtstationärer Durchführung bestimmter zahnärztlich-chirurgischer Leistungen in der Praxis niedergelassener Zahnärzte oder in Krankenhäusern können zur Abgeltung der Kosten für die Aufbereitung wiederverwendbarer Operationsmaterialien bzw. -geräte und/oder von Materialien, die mit der einmaligen Verwendung verbraucht sind, Zuschläge berechnet werden.“

Das bedeutet: Wird ein OP-Zuschlag nach den GOZ-Nummern 0500 bis 0530 berechnet, können die Kosten eines OPSets nicht zusätzlich berechnet werden, da diese bereits in

den GOZ-Zuschlägen einkalkuliert sind.

Handelt es sich jedoch um eine chirurgische „Hauptleistung“ aus der GOÄ (z. B. Ä2381 – Einfache Hautlappenplastik), wird auf die OP-Zuschläge Ä442 bis Ä445 der GOÄ zugegriffen. Hier wiederum werden die Berechnungsvoraussetzungen in den Allgemeinen Bestimmungen Teil C. VIII der GOÄ geregelt.

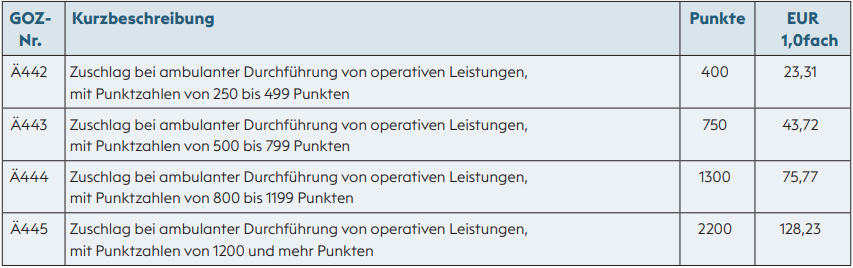

§ 10 Abs. 1 GOÄ legt eindeutig fest, welche Materialien als zusätzlich ausweisbar gelten und welche in die sogenannte Kategorie nicht relevante „Kleinmaterialien“ fallen.

Wichtig! Die Materialien eines OP-Sets können nur in Verbindung mit einer chirurgischen Leistung aus dem für Zahnärzte geöffneten Bereich der GOÄ berechnet werden, und zwar unabhängig davon, ob neben der jeweiligen GOÄ-Leistung ein OP-Zuschlag vorgesehen ist oder nicht (z. B. GOÄ-Nr. Ä2401 – Probeexzision).

Gemäß § 2 Abs. 3 GOÄ ist eine Honorarvereinbarung für GOÄZuschläge ausgeschlossen! Diese Regelung trifft jedoch nicht auf GOZ-Zuschläge zu, somit ist eine Faktorsteigerung mit vorheriger Honorarvereinbarung denkbar. Insbesondere bei großen OP-Teams (z. B. Behandler sowie zwei Assistenzen) und eigenem OP-Trakt sollte hiervon Gebrauch gemacht werden.

Doch wie verhält sich die Berechnung eines OP-Sets, wenn sowohl OP-zuschlagsberechtigte Leistungen aus der GOÄ und GOZ anfallen? In diesem Fall kann der höher bewertete Zuschlag berechnet werden!

DAISY-Tipp! Für den Fall, dass sowohl eine zuschlagsberechtigte chirurgische Leistung aus der GOZ und eine zuschlagsberechtigte chirurgische Leistung aus der GOÄ berechnet werden, muss genau kalkuliert werden. Die Kombination von GOÄ-Zuschlag und Materialkosten des OP-Sets kann nämlich höher ausfallen als der GOZ-Zuschlag. Beachten Sie daher stets jeden Patientenfall individuell.

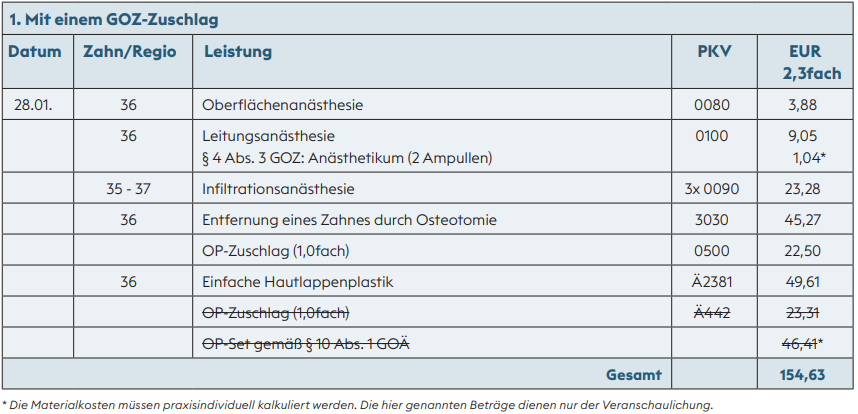

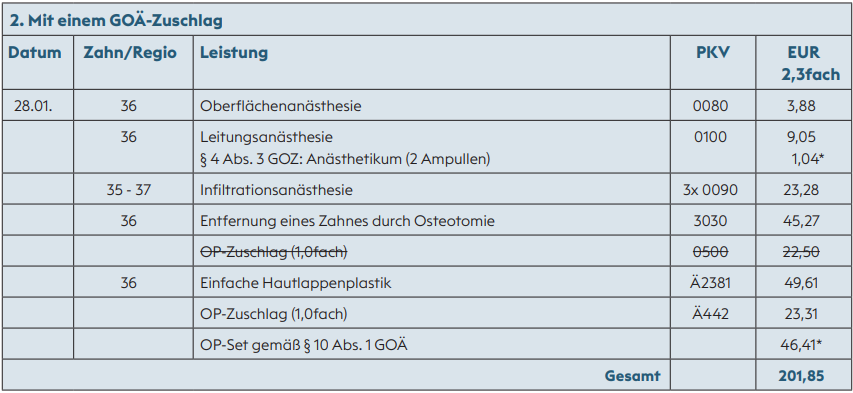

Beispiele zur Entfernung eines Zahnes durch Osteotomie mit einfacher Hautlappenplastik

Im Klartext: Der direkte Honorarvergleich zwischen Beispiel 1 und 2 ergibt einen zusätzlichen betriebswirtschaftlichen Gewinn von 47,22 EUR, je Operation!

Und weil umfangreiches Abrechnungswissen immer auf dem aktuellsten Stand gehalten werden muss, empfehlen wir unsere DAISY-Fortbildungen!

Mehr Informationen und Termine unter www.daisy.de.

Sylvia Wuttig, B.A.

Geschäftsführende Gesellschafterin

DAISY Akademie + Verlag GmbH

Kundenmagazin up date 02/2022

Redaktionsadresse:

Wir freuen uns über Anregungen, Ideen, Meinungen und Themenvorschläge. Herausgeber und Redaktion sind um die Genauigkeit der dargestellten Informationen bemüht, dennoch können wir für Fehler, Auslassungen oder hier ausgedrückte Meinungen nicht haften. Alle Angaben sind ohne Gewähr!

Fotos und Illustrationen:

Shutterstock.com: LanKS, ollyy, insta_photos, kalewa, Aozora21; pvs Reiss; N. Ernst.; Ärzte ohne Grenzen.

Autoren, sofern nicht ausführlich benannt:

sbay Saskia Bayer, db Daniel Bolte, sf Sabine Finkmann, svg Sabine von Goedecke, esc Erika Schroeter, ms Marijana Senger, am Alexandra Mann, gw Gerda-Marie Wittschier, hz Heike Zokoy